Soluções estratégicas para a nova era tributária

Como sabemos, as mudanças que se avizinham vão exigir um grande esforço de adaptação do modelo de negócios das empresas, tendo em vista a amplitude de alcance que as alterações vão trazer para precificação, custo de aquisição de insumos, cláusulas de contratos de longo prazo, EBITDA, entre outros.

Nossa equipe multidisciplinar está preparada para apoiar a sua empresa neste processo de transformação, e nossa ferramenta de TAX ANALYTICS BUSINESS apta a realizar simulações com as movimentações efetivas da empresa, antevendo o impacto em cada etapa do negócio em todo o tempo de adaptação.

O novo modelo de tributação

Principais mudanças previstas

Alíquota estimada do IVA Dual

(Conforme estudo realizado pelo Ministério da Fazenda)

Ranking dos cinco maiores IVA’s do mundo

SPLIT PAYMENT e o desafio do fluxo de caixa

Uma das formas de liquidação do IBS e da CBS incidentes nas operações, será o recolhimento na liquidação financeira da transação por meio do split payment.

O “split payment” será um modelo de recolhimento de tributos no momento do pagamento de uma transação, o valor correspondente aos tributos será automaticamente separado e destinado ao ente tributante.

Essa dinâmica evitará que o recolhimento dependa exclusivamente do contribuinte, diminuindo a possibilidade de inadimplência e fraudes.

Mercadoria - R$ 500MM

IVA DUAL - R$140MM

Venda de uma mercadoria da indústria (fornecedor) para uma loja que realizará vendas a varejo

A loja do varejo efetuará o pagamento da sua compra, que por sua vez será repassado ao banco

Pagamento - R$ 640MM

O banco distribuirá parte do pagamento recebido ao fornecedor e o restante ao ente tributante

Fornecedor - R$ 500MM

Ente tributante - R$ 140MM

Quais áreas serão afetadas pela reforma?

Ecossistema da Reforma Tributária

Tributário

Mudanças nos processos de apuração e de grande parte dos processos fiscais, necessidade de capacitação dos profissionais e gestão de créditos tributários.

Jurídico

Reavaliação de contratos, principalmente aqueles de longo prazo, redefinição e reavaliação de estruturas societárias e aproveitamento de créditos que estejam em discussão judicial.

Sistemas

Reestruturação de Sistemas ERP, como módulos fiscais, automação de cálculo de tributos e sistemas de emissão de nota fiscal, principalmente no período de transição onde coexistirão os tributos antigos e os novos.

Custos

Reavaliação da cadeia de fornecedores e os eventuais efeitos nos custos de aquisição em decorrência do aumento da carga tributária em alguns setores, que impactarão o preço final dos bens e serviços.

Logística

Reavaliação da estrutura da cadeia de suprimentos, custos envolvendo o processo logístico, ajustes na gestão de estoques e reavaliação de localização de centros de distribuição e fábricas.

Marketing

Adaptação das estratégias de marketing, desde a precificação e distribuição até a comunicação e experiência do consumidor.

Financeiro

Reavaliação do fluxo de caixa considerando as novas formas de pagamento do tributo – Split Payment – e da carga tributária efetiva considerando as novas regras de tributação.

Planejamento Estratégico

Reavaliação ou criação de planejamentos estratégicos, buscando mapear e mitigar possíveis riscos e identificar possíveis oportunidades.

Timeline da Reforma Tributária

A reforma tributária do consumo prevê um período de transição de 7 anos, durante os quais os tributos antigos serão gradualmente substituídos pelo IVA Dual

2025

Leis Complementares que regulamentam:

- o IBS e a CBS

- o Comitê Gestor do IBS

- o Fundo de Desenvolvimento Regional

- o Imposto Seletivo

Desenvolvimento do sistema de cobrança da CBS e do IBS

2026

Ano teste da CBS, à alíquota de 0,9%, e do IBS, à alíquota de 0,1%, compensáveis com PIS/Cofins

O recolhimento dos tributos pode ser dispensado caso o contribuinte cumpra as obrigações acessorias

2027

- Cobrança da CBS e extinção do PIS e da Cofins

- Extinção do IPI

- Instituição do Imposto Seletivo

- Instituição da “Cide ZFM”

2029 - 2032

Transição ICMS e do ISS para o IBS via aumento gradual da alíquota do

IBS e redução gradual das alíquotas do ICMS e do ISS:

- 10% em 2029

- 20% em 2030

- 30% em 2031

- 40% em 2032

- 100% em 2033

2033

Vigência integral do novo modelo e extinção do ICMS e do ISS

Benefícios de

sair na frente

Maximização de Créditos Fiscais

Aproveitamento de oportunidades ainda disponíveis na transição.

Eficiência Operacional

Redução de custos e melhoria dos fluxos logísticos e fiscais.

Diferencial Competitivo

Empresas preparadas terão vantagem na precificação e nas negociações de mercado.

Mitigação de Riscos

Evite autuações, multas e passivos fiscais.

Você está preparado para a reforma tributária?

Principais mudanças previstas:

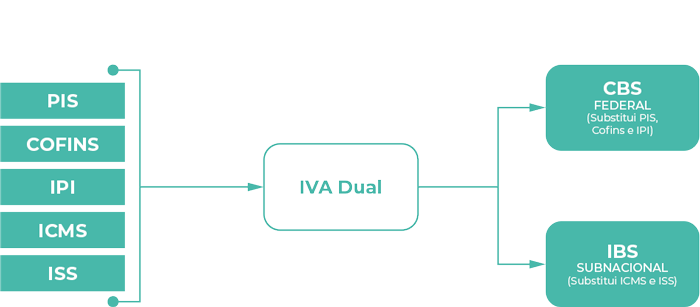

IVA Dual (CBS + IBS)

Nova estrutura de impostos sobre bens e serviços, substituindo tributos como PIS, Cofins, ICMS e ISS.

Tributação no destino

Regras mais rígidas para definir onde e como os impostos serão cobrados.

Créditos fiscais

Novas regras para aproveitamento e prazo de utilização dos créditos tributários.

IPI (Imposto sobre Produtos Industrializados)

Reduzido a zero até 2027 para a maioria dos produtos.

Split Payment

Tributos recolhidos no momento do pagamento da operação, reduzindo riscos de inadimplência.

Responsabilidade Solidária das Plataformas Digitais

Empresas de tecnologia terão novas obrigações de recolhimento e reporte de dados fiscais.

Impacto para as empresas:

Alterações profundas nas rotinas de faturamento, contabilidade, precificação, logística e compliance.

Nossa metodologia

em 3 etapas

Diagnóstico e Modelagem

Oportunidades Fiscais

Suporte à Implementação

Nossos Serviços

Como apoiamos sua empresa

Diagnóstico e Modelagem Fiscal Personalizada

- Avaliação do cenário atual ("as-is") e projeção dos impactos da Reforma Tributária ("to-be").

- Simulações de diferentes cenários para tomada de decisão estratégica.

- Análises de impacto por estado, município, produto ou serviço.

Compliance Tributário e Adequação de Sistemas

- Revisão completa de cadastros fiscais, contratos, rotinas de emissão de notas fiscais e sistemas de gestão (ERP).

- Implementação de práticas de compliance para plataformas digitais e marketplaces.

- Preparação para a integração com a nova estrutura de split payment.

Reprecificação e Redesenho de Estratégias Comerciais

- Análise dos impactos da tributação no custo de produtos e serviços.

- Reestruturação de preços, margens e cadeia de suprimentos.

- Otimização fiscal interestadual e interesse em créditos tributários sustentáveis.

Capacitação e Gestão da Mudança

- Elaboração de materiais de treinamento personalizados.

- Comunicação interna estruturada para garantir o alinhamento das equipes.

- Criação de Comitês Tributários para gestão ativa das mudanças.

Não Deixe Sua

Empresa para Trás

A Reforma Tributária representa a maior transformação no sistema fiscal brasileiro das últimas décadas. Empresas que se adaptarem desde já estarão mais preparadas para liderar o mercado e maximizar oportunidades.