Após um longo período de 54 anos, a transação tributária prevista no artigo 171 do Código Tributário Nacional – CTN editado em 1966, foi regulamentada por meio da promulgação da Lei da nº 13.988/2020 em 14 de abril de 2020 que, em linhas gerais, estabeleceu os requisitos e as condições para que a União, suas autarquias e fundações, promovessem essa modalidade de “acordo”, visando, assim, resolver demandas relacionadas à cobrança de crédito de natureza tributária ou não tributária.

Essa legislação prevê 3 (três) grupos de transação tributária, sujeitos às suas regras específicas:

- de forma individual ou por adesão, em cobrança de crédito inscrito em dívida ativa;

- por adesão, em contencioso tributário no âmbito dos processos administrativos ou judiciais, com base na manifestação da RFB e da PGFN, respectivamente;

- por adesão, em processo administrativo de pequeno valor (até 60 salários-mínimos) para EPP, ME ou Pessoa Física.

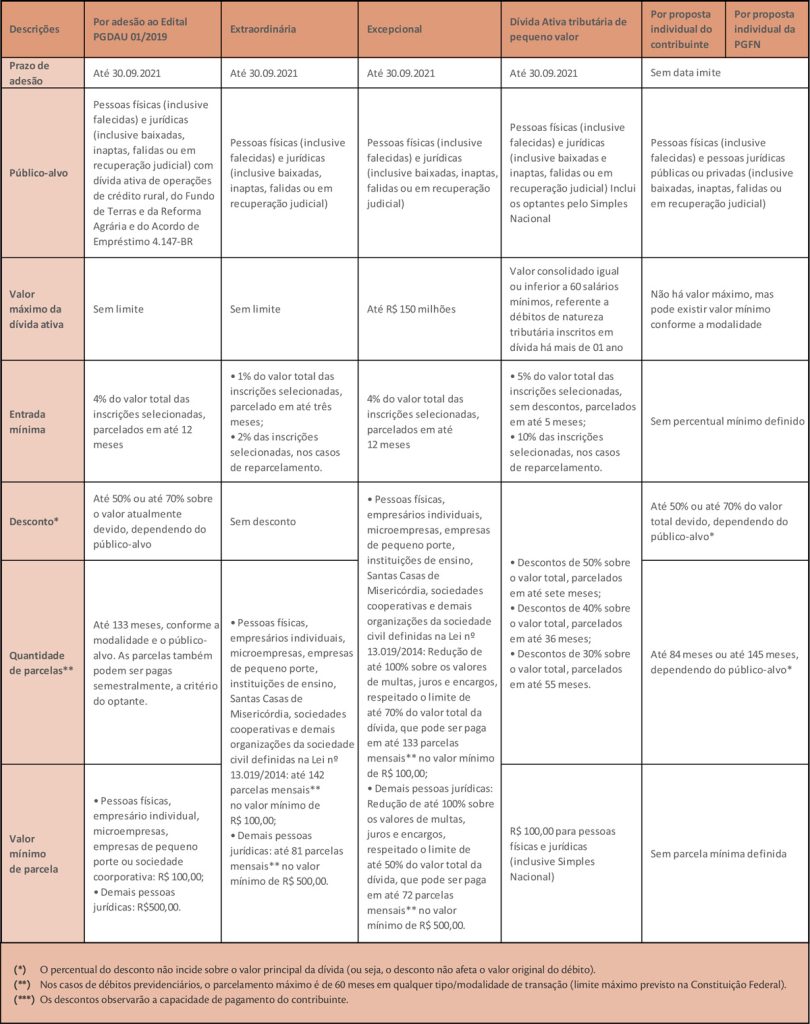

Assim, desde o ano passado foram instituídos diversos programas de transação tributária com prazos de adesão e vantagens específicas e, atualmente, visando maior equilíbrio econômico fiscal entre os contribuintes e o ente tributante, neste mês de março foi publicada a PORTARIA 2.381/2021 (01/03/2021) que reabre o PROGRAMA DE RETOMADA FISCAL, incluindo algumas das modalidades anteriores, e prevendo as seguintes condições, apresentadas no quadro da página seguinte:

Nos termos desse Programa, poderão ser negociados os débitos inscritos em dívida ativa da União até 31 de agosto de 2021, incluindo as modalidades de transação disponíveis que abrangem também os débitos apurados na forma do Simples Nacional, do Fundo de Assistência ao Trabalhador Rural (FUNRURAL) e o Imposto Territorial Rural (ITR).

Porém, os débitos inscritos em dívida ativa junto ao Fundo de Garantia do Tempo de Serviço (FGTS) não estão contemplados no Programa e, nesse caso o contribuinte interessado poderá apresentar proposta de negociação, a qualquer tempo, na modalidade de transação individual, inclusive, para os demais tributos, se entenderem haver vantagens mais significativas.

Finalmente, os contribuintes poderão analisar a sua situação tributária com os respectivos entes tributantes e os correspondentes benefícios, oportunizando, assim, a adoção do instituto da transação tributária por adesão para melhor gestão dos eventuais passivos tributários, devendo aderir ao atual Programa Federal nas suas respectivas modalidades desde 15 de março de 2021 ou, ainda de forma individual.